- 文 /何绍茂,华夏基石高级合伙人、业务副总裁,华夏基石战略财务研究咨询中心总经理,首席战略财务专家,原华为海外CFO,《华为战略财务讲义》作者

- 来源:华夏基石e洞察

- 整理自“华夏基石·百家管理讲坛”第三期第二讲直播《财报,没有那么枯燥——1号位看懂财报三张表》,文章仅代表作者本人观点

线上的各位朋友,大家晚上好!

今天是我系列分享的第二讲:《财报,没有那么枯燥——1号位看懂财报三张表》。这也是我在华为大学高研班财经管理纲要主编、主讲的一门通识课,主要解决任总要求“业务懂财务”的基础问题:业务看懂财报三张表。

在开讲之前,我先用两页PPT简单分享一下,我们知凡叶茂团队的课程设置逻辑,以及为什么会开这门课。

我本人大学毕业开始工作到现在已经将近23年了。在这23年的工作过程中,从央企到民企,我跟诸多企业家交流时发现,这些企业家在企业经营过程中面临着普遍的发展痛点。这些痛点有很多共性,我总结为战略落地、资源配置和业财融合三大领域的“八大痛点”。

第一个痛点:“业务跑得快,抱怨财务菜”。

这是企业家跟我反馈最多的点,财务在业务扩张中拖后腿,属于业财融合领域。我大学是学财务的,所以我觉得财务作为支撑部门,有的时候可能跟不上业务的步伐。比如说华为任总要求财务懂业务、业务懂财务。业务高速发展的早期,财务可能会拖后腿。我经常跟企业家朋友们说,财务有时候拖后腿,或者在公司业务高速成长的时候落后,很正常。毕竟业务导向扩张,财务导向控制,要平衡扩张与控制,底线思维,风险思维,很正常。

而业务懂财务,首先就要懂财报三张表。这也是我开这门课的原因。

第二个痛点:“业务吹牛不上税,战略规划难落地”。

这个问题不光在一般的企业,甚至在标杆企业——华为,也曾面临过。从2006年前后引进IBM的BLM(业务领先模型),开始系统编制“803规划”,持续至2013年,都还面临这个问题。2014年,我们在推行全面预算管理(PB&F)变革的时候,财经规划部开发了一个模型,才把这个问题逐步解决。

第三个痛点:“业务战略高大上,一线作战手无粮”。

我们发现,每一次老板把业务战略讲完,到最后落地的时候,一线手里没有资源,落不了地。业务战略看起来很高大上,一线作战手里无粮,悲催地锁进抽屉,不见尘埃。

第四个痛点:“资源按哭按闹分配,员工心力体力憔悴”。

这是资源配置的问题。资源按哭、按闹分配,业务一把手——CEO,财务一把手——CFO,成为矛盾的焦点,心力交瘁,体力憔悴。会哭的孩子有奶喝,老实人吃亏。谁哭的声音大,谁要的资源就多。一哭二闹三上吊,会哭的孩子呵呵笑。预算人员、CFO、CEO不堪其累。

第五个痛点:“预算目标偏差大,管理没有好方法”。

预算本身是一门学问。

所谓预算,一个是“预”,我们对未来要有预测,同时要预备好资源,叫“预见未来”;一个是“算”,要概算、要预算、要核算、还要决算,当然,最重要的,是“预见未来”,“编了要算”。

但很多公司把预算编得高高的,年底完不成。把预算、预测、KPI等混为一谈,对预算的作用、目的理解上有偏差。年初定完预算目标,年底达不到,缺乏有效的管理方法。

第六个痛点:“蜻蜓点水看经营,1号位黯然伤神”。

日常经营没有对准目标,导致很多动作不能确保目标的实现。

编完预算后,需要分析执行情况,三个暴露:暴露问题、暴露风险、暴露机会。回答三个问题:全年预测、问题差距、策略行动。找到解决方案,闭环管理,这就叫经营分析。问题在哪?我总结了一句话叫“蜻蜓点水看经营,1号位黯然伤神”。1号位就是老板、CEO。

我看好多企业,每次开经营会,大家都说这是公司的体制、机制问题,我们在不断重复昨天的故事,重复昨天的问题。但大家有没有想过,我们本人也是体制、机制的一部分?要想想怎么能改进。

第七个痛点:“年初忙得团团转,年终盘点没钱赚”。

第一第二个痛点,讲的是业财融合和战略落地的问题,第三到六讲的是资源配置问题,这个痛点,主要讲的是结果和预期、功劳和苦劳的问题。

金一南将军说,军人最大的贡献,不是牺牲,而是胜利。

作为企业,员工最大的贡献,不是加班,不是苦劳,而是打胜仗,打粮食,签单,赚钱,是功劳。

最后一点,第八个痛点:“业务数据真好看,财务结果很难堪”。

新经济、互联网公司尤其典型。销售老大经常跟老板说“老板,我业绩又提高了XX”,最后一看,回款很少。流量增长多少倍,日活增加多少倍,业务数据真好看。但一问收入、回款,对不起,几乎没有,财务结果很难堪。给老板讲故事,讲语文,没有结果,没有数学,“无言的结局”。

总结起来就是三大领域八大痛点。

第一句讲业财融合,第二句讲战略制定到落地执行,第三句讲业务战略到资源配置,第四第五主要讲资源配置,第六讲经营分析,经营分析是一个工具,保障预算落地,而预算干嘛?预算要保障战略落地。第七第八句讲的还是一个业务战略到财务结果、业财融合的问题。

针对这八大痛点,我们知凡叶茂团队的使命,就是希望通过拉通业务战略到财务结果,实现真正的业财融合,支撑企业的业绩十倍增。

如何做到呢?聚焦大财经领域,构建从公司战略制定到解码、落地,拉通业务战略到财务结果的系统理论框架模型,辅之以千亿级、百亿级、十亿级及专精特新企业(营收0.5-4亿元)的优秀实践案例。

为此,知凡叶茂开发了一系列课程,拉通业务战略到财务结果的经营管理活动,实现业财融合,支撑业绩十倍增长,希望对广大企业家朋友有帮助。

今天我分享的《财报,没有那么枯燥——1号位懂财报三张表》分为四个部分:

(1)从财报中能读到什么;

(2)财报三张表,分别表达了什么;

(3)财报,不仅是三张表;

(4)财报分析“六看模型”。

我们先来看“妖股之王”特力A是怎么炼成的。

有多年投资经历的股民朋友们应该知道,2015年7月9日,特力A这只股票在没有重大利好的情况下从9.98元/股一路上冲,在8月13日达到第一个高峰51.99元/股,区间涨幅426%,一个多月涨了四倍。

随后,股价一路掉头向下,从8月14日的49.99元/股跌到了9月7日的19.26元/股,区间跌幅61%。

就在大家认为特力A“妖气”散尽的时候,9月8日,股价再度上涨,在当年的12月10日达到108元/股的历史新高,也是迄今为止的历史最高。公司市值是321亿元。

由于异常的波动,证监会在2015年10月23日对特力A股价的两大操纵者开出了13亿的天价罚单。

但是它的“妖气”仍然没有冲散,无愧当年A股“十大妖股之王”的称号。

为什么会这样?

各种大神都在分析。我总结了3条:一是国企改革的预期;二是公司转型的蓝图,讲了一个美妙的故事;三是特力A在深圳拥有超过20万平米的房子、土地。

关键是炒作。现在回归到了比较正常的水平,今年2月8日的价格是20.26元/股,市盈率是71倍,市值81亿元,(市盈率)最高峰时是3000多倍。

我们不禁要问:估值和财报之间到底是什么关系?估值由什么决定?这些问题,后面我会回答。

01

财经是什么?

财经是科学吗?

大家经常讲,财经的人很严谨。财经与数字打交道,有严密的逻辑,当然是科学。

财经是管理吗?

财报是基于会计准则的要求编制的。基于财报、管报,驱动前端业务高效运营,保障战略落地,当然是管理。

财经是艺术吗?

也许是。大家经常问我:“何老师,利润是不是做出来的?”

我说“是的”,但做出来的,不等于是假的。

为什么财经是艺术呢?

我们有会计政策的选择,比如选择历史成本计价法(成本是确定的),还是公允价值计价法(公允价值是每天波动的)。还有会计估计的选择,比如一栋房子产权是70年,理论上我可以在70年范围内计提折旧,但是一般的企业选择的是20年或者30年。从20年变成30年的时候,就是会计估计的变更,折旧费的变化导致利润额的变化,“三张表”自然也会变化。

从这个意义上讲,财经也是一门艺术。

华为内部提了一句话:业务为主导,会计为监督。

我在华大高研班财经管理纲要兼职授课时,把这句话的“会计”改成了“财经”,业务为主导,财经为监督。财经包含会计,它的内涵更广。同时,我把财经的职责,加了一句话:“融监控于服务”。

我们再看几个恒等式:

(1)总资产=负债+所有者权益。负债好理解。所有者权益就是你作为股东投出去的钱。假设你公司刚成立,没有开始经营活动,借了50万,自己投资100万,总资产就是150万。

(2)资金占用(你花的钱)=资金来源。你的钱从哪儿来?比如投资者投给你的钱,叫所有者权益,也叫股东权益,或净资产。钱来了后,你要干吗?买原材料、发工资等等。

(3)收入-成本费用=未分配利润。

会计有四个基本假设。

一个假设叫“会计主体”,你开了一个公司,就核算这个公司。这个公司叫“会计主体”;第二个假设是“持续经营”。你要假设它是持续经营的,否则为什么我们要人为地划分,以年度为周期核算呢?正是因为假设它不会破产、关闭,会持续经营;第三个假设叫“会计分期”。就是以月、季、年为核算周期;第四个叫“货币计量”。要用人民币,或美元,或日元来计量,不能像原始人类用贝壳来计量。

正是有了这些假设,我们的会计报表才形成了。

既然三张表是做出来的,那么是不是可信呢?

厦门大学汪一凡教授写过一篇文章《会计造假百年回眸》,总结一句话就是:净利润是个筐,什么都可以往里装。

所以我们经常开玩笑,说利润表是做出来的,“100个人做账有101张利润表”,多出来的一张,是审计师调整出来的版本。

大家可能听过“安然事件”。1997-2001年,美国安然公司虚假盈利16亿美金,最后被发现了,导致审计安然公司的会计师事务所“安达信”倒闭了,五大会计师事务所变成了四大会计师事务所。安然公司的CEO杰弗里·斯基林被判处 24 年零 4 个月的监禁。

我们国家也有很多案例。最有名的是“獐子岛事件”,2014年10月,獐子岛公司披露三季度巨亏8个亿,“因北黄海遭到几十年一遇异常的冷水团,公司在2011年和部分2012年播撒的100多万亩即将进入收获期的虾夷扇贝绝收”。

世界很大,扇贝去看看——过了半年,獐子岛公司却公告盈利,原因是扇贝巡游一圈,又回来了。其实是在调节利润。

再比如瑞幸咖啡,2020年4月-12月,虚增交易额22.46亿人民币。虚增了总收入的41%,可见财务造假到了何种程度。

我们不禁要问:报表是数字游戏吗?

美国证监会前主席阿瑟·利维特在1998年的一次演讲中说:“公司的根本长远利益是财务报表数字的真实性、完整性、公开性和透明度。玩弄操纵利润的数字游戏只能蒙骗投资者于一时,欺诈取巧终有曝光时,最终只能导致公司的覆亡。”

美国资本市场非常完善,已有超过百年的历史,但仍然有很多造假。

中国呢?据中国证监会披露,2022年,信息披露违法案件203件,其中,涉及财务造假94件,占比46%。

正是因为证监会加大了上市公司财务造假的“成本”,加大了打击力度,2022年,A股IPO共有234家企业主动撤单,因为他们担心监管趋紧,害怕现场审查,耽搁上市进程,所以主动整改。当然,这是好事情,说明大家注重财务三张表的合规性和质量。

02

从财报中能读到什么?

除了报表这么多问题,我们还能从中读到什么?

我们不能因噎废食。不能因为有车祸,就不开车了。不能因为报表可能造假,就不用了。我们总要有一个工具衡量公司的业绩。

(图表由知凡叶茂绘制)

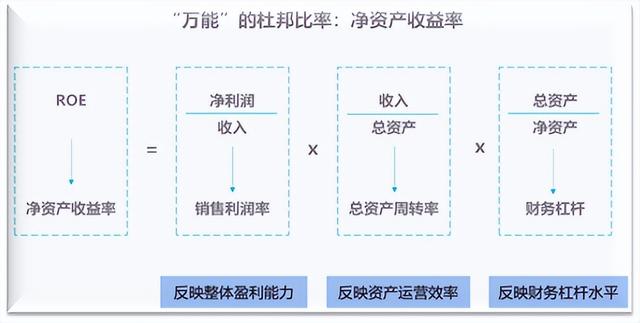

1. 从会计报表读到净资产收益率

我们看“杜邦比率”。你要提高净资产收益率(ROE),要提高股东的回报,需要做什么?

有三个地方可以下手:

(1)提高销售利润率;

(2)提高资产周转率;

(3)加大财务杠杆。

当然,财务杠杆不能无限扩大。国家也提出要去杠杆。在工业行业,通常认为资产负债率超过70%是有风险的。

大家可能会问:ROE多少是好?

你从银行借款,1年期LPR为3.65%,5年期以上LPR为4.3%。ROE肯定要超过这个数,如果能达到25%,就算很高了。

请计算以下四个公司的ROE,并给出你的评价:

(图:亚马逊、华为、IBM、爱立信等四家企业的ROE,数据由知凡叶茂整理)

2. 从会计报表中读到现金周期

(图表由知凡叶茂绘制)

现金周期很重要,尤其对贸易公司。大家先看DPO,应付账款周转天数,从购买存货开始到采购付款,你欠供应商的钱多少天;再看ITO,存货在仓库放多久才能卖出去,即存货周转天数;最后,产品销售出去到回款多少天,叫DSO,应收账款周转天数。

现金周期=DSO+ITO-DPO

(数据由知凡叶茂整理)

我们看一些案例。

2021年亚马逊的现金周期是-41天。怎么会是负数?

这意味着,亚马逊占用了供应商的资金,不掏一分钱,用别人的钱做生意。也代表亚马逊在产业链的江湖地位很高。因为亚马逊是网上销售、贸易,消费者都是现金付款,DSO比较短,22天,但是它占供应商的资金天数达到了101天,所以现金周转天数是负的。

这里我们提个问题:2B和2C的业务有什么不同?

就是回款的难易程度不一样。

爱立信、华为、IBM做的大都是2B业务,现金周期都是正数;亚马逊作为2C为主的企业,现金周期是负数,无偿占用了供应商的钱,过得很“滋润”。

这也是为什么短视的华尔街喜欢亚马逊的原因。

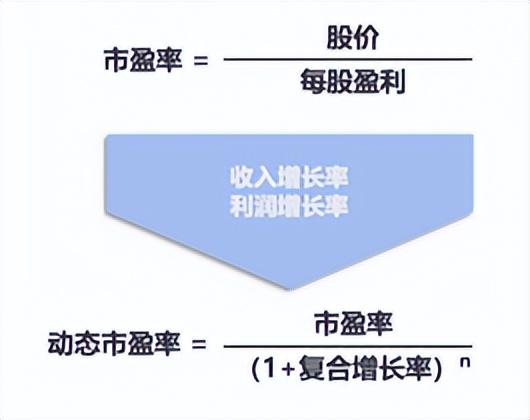

3.从会计报表中读到市盈率

每股挣一块钱,市盈率30倍,估值就是30块钱。

那么,究竟是什么决定了公司的价值?

公司价值=股权价值+债权价值。

债权价值一般等于账面价值,因为你不会多给银行一分钱,所以债权一般不会溢价。股权价值就不一样了。

股权价值的计算公式很复杂,我就不展开了。

内在逻辑是:企业的价值是现实的获利能力和未来潜在获利机会的货币化。

或曰:未来现金流的现值。

这里我们做个小结:由于权责发生制和历史成本计量等规则的存在,报表充满人为的痕迹,但我们还是可以通过几个关键指标见微知著:

(1)通过收入和利润的增长速度,洞察公司的发展潜力;

(2)通过ROE及其分解指标,综合评价公司的静态财务状况;

(3)通过现金周期,诊断公司现金流的健康程度及潜在风险;

(4)通过市盈率,识别公司价值中的泡沫和投资者对其的预期。

03

财务“三张表”,看什么

1.资产负债表

一个简单公式,资产=负债+所有者权益

实质是回答两个问题,资金从哪里来?资金到哪里去?

比如你刚成立企业,股东投资600块钱,这个资金是从股东那里来,叫“股东/所有者权益”;二是从银行借款,这叫负债。

所有者权益+负债,构成了我们的总资产。

这些钱来了,往哪儿去?

买原材料,属于流动资产;建工厂、盖房子,属于固定资产。

当然,在固定资产投入使用前,他们有个名字,叫“在建工程”,这是个极易藏污纳垢之地。

资产负债表,秀的是肌肉和家底。它包括:

(1)商誉及无形资产。我们说华为、小米大名鼎鼎,一般被认为有商誉。

但这个不能入账。注意:我们账上的商誉有特定含义:指当我们收购别的企业,比如A,收购价格超过A的净资产公允价值的部分。

比如A的总资产账面价值100亿,负债40亿,净资产60亿。我们收购A,请中介机构评估,负债的公允价值还是40亿(一般不会变动),但净资产的公允价值为300亿(相当于市净率为5),我们实际花了400亿购买A。那么,在我们资产负债表上列示的“商誉”应为100亿。

没有买卖,就没有伤害;没有收并购,就没有商誉。

(2)存货及其他成本。一般情况下,没有存货是最好的,这叫零库存。极致代表是丰田的JIT模式,Just in time。但企业要保证不脱销,比如贵州茅台,有存货最好。要控制存货的合理水位,高了,占用资金多,还可能贬值、损耗,比如快消品、海鲜产品;低了,供不应求、丢了市场,非常可惜,比如贵州茅台。所以说,存货“让人欢喜让人忧”。

(3)现金及现金等价物。过日子就靠它了,当然重要。现金流断裂,指的就是生命中不能没有它。

关于资产负债表,这里强调三点:

第一,要准确理解轻资产运营的含义。比如苹果、耐克、阿迪达斯这些公司,品牌用自己的,生产环节交给代工厂。但实际上苹果对代工产品线是有投资的。

第二,研发设计和市场推广是核心竞争力。代表了产品力和营销力。

第三,留得青山在,不怕没柴烧。这个青山,就是底子:高质量的资产。

2.利润表

如果说资产负债表是下蛋的母鸡,那么利润表就是蛋。

利润表好理解,基本等式是:净利润=销售收入-销售成本-期间费用-所得税

利润表回答了:公司的经营是盈利还是亏损。

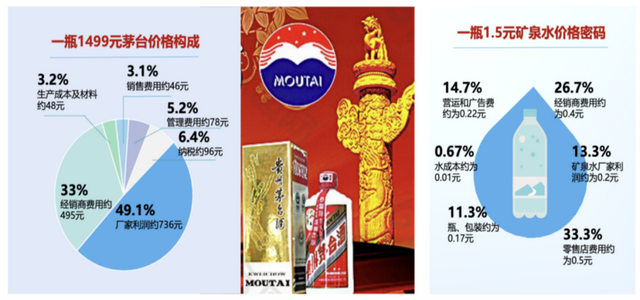

举个例子,一瓶茅台的价格是1499元,其中生产酒的成本及材料是48块钱,销售费用约46块钱,主要费用都在经销商(495元),厂家利润736元,占了一半。

而一瓶1.5元的矿泉水,成本只有0.01元。

下图为贵州茅台和矿泉水的成本费用结构:

为什么茅台估值2万亿元?为什么农夫山泉的老板钟睒睒成了中国首富?

一个共同点是:他们的产品,主要原材料都是水,很便宜。

所以,要想毛利高,就要水分多。

我们选择生意模式时,原材料选择液体是最好的。

利润表显摆的是妆容和面子。主要包括:

(1)收入。收入是整个利润表里面最容易虚增的部分,财务造假80%以上都是收入造假,进而造成利润造假。所以,我们在审计、投资时要重点看利润表。尤其看收入的构成,看含金量。

(2)销售和管理费用。品牌价值看营销,提升效率看管理。如果一个公司管理费用居高不下,那么它的运营能力、管理水平肯定很一般。

(3)研发费用。创新能力看研发。

利润表我们看什么?

首先要区别成本和费用。收入-成本=毛利,反映的是产品的核心盈利能力。

费用反映的是运营和管理能力。

第二,盈利才能生存。短期亏损可以接受,长期亏损肯定不可持续。最终要盈利。

第三,财务造假,万恶盈为首。80%都是虚增收入、利润的。有些上市公司今年亏损,会把未来要处理的费用前置,全部算作今年的费用,造成今年巨亏,“洗大澡”。规避ST和退市风险。

3. 现金流量表

现金流量表,是照妖镜,照照现金流量表,是人还是妖。

现金流量表,是三张表里最难造假的一张表,除非产业链上下游企业联合起来造假。近年的财务造假有此趋势。

现金流量主要来自三方面:

(1)经营活动。包含销售产品、提供服务收到的现金(客户是我们的衣食父母)、支付给供应商的钱和员工工资等。

(2)投资活动。比如你盖房子(固定资产)。房地产企业例外,盖房子是经营活动。

(3)筹资活动。也叫融资活动,股东、银行给你的钱。

大家看现金流量表,主要看经营活动的现金流是否为正。经营现金流持续为负,企业就很危险。

2018年9月,我们团队专门做过恒大的研究,当时预判它有很大风险,可能会爆雷,就是因为它的经营现金流连续四年为负,且逐年恶化。

结果2021年9月应验了。我们提前3年预判了恒大的风险。

希望大家记住这句话:所有的财务数据都可能是假的,只有账上的现金是真的。

我们总结一下三张表:

资产负债表是底子,秀的是肌肉;利润表是面子,看的是妆容;现金流量表是日子,是照妖镜,照照利润表是人还是妖。

打底子,要面子,更要过日子。

三张表,就像比基尼,乍一看,露了不少,关键的,往往看不到。

所以,财报,不仅仅是三张表。

04

财报,不仅仅是三张表

财报不仅仅是三张表。那还要看什么呢?

数据太多太棘手,我们从哪里找标杆?重点看什么?

这里提醒大家,除了三张表这样的“西瓜”,我们还要捡“有价值的芝麻”。

比如:

(1)或有事项。过去发生但可能会对今年报表形成一定影响的事项。

(2)其他应收款、其他应付款。大家不太注意、容易藏污纳垢的地方。

(3)董事长报告。董事会报告是官方的,但我认为,董事长的个人报告更值得读。

(4)管理层对行业趋势的判断。

05

财报六看:六大能力

最后,我们看模型。

知凡叶茂团队开发了财报六看模型:六个维度,也是六种能力。

1.看战略(方向能力):

(1)市场空间容量;

(2)行业利润率。有些赛道利润率就是很低,比如物流行业,竞争惨烈,毛利只有百分之十几。

(3)政策导向。比如国家扶持的十大战略新兴产业。

(4)竞争格局。红海还是蓝海?我们能不能在红海里找到蓝海?比如我服务的一家企业,在传统耳机领域的红海市场,开辟了骨传导的新增蓝海市场。

2.看效益(盈利能力):

(1)净资产收益率。刚才反复强调了;

(2)销售毛利率。反映公司产品、服务及解决方案的核心盈利能力;

(3)人均效益。

(4)EBITDA。息税折旧及摊销前利润。

(5)EVA。也称为经济增加值,企业税后营业净利润与投入资本的资金成本的差额,很多国资委管辖的央企在用。

3.看效率(营运能力):

(1)成本结构;

(2)销管费用率;

(3)应收账款周转天数;

(4)存货周转天数;

(5)应付账款周转天数;

4.看资产质量(变现能力):

(1)流动比率;

(2)速动比率;

(3)现金比率;

(4)现金周转天数;

(5)受限资金。比如地产公司有些资金会受限。

像恒大,家大业大,资产里面2万亿是负债,股东权益几千亿,跟负债比是杯水车薪。

5.看风险(偿债能力):

(1)资产负债率。恒大的资产负债率超过80%。当然房地产公司的杠杆普遍偏高,所以在2021年之后才那么难过。就像前面我提到的,2018年9月,我们团队做恒大的研究,当时预判它有很大风险,可能会爆雷,就是因为它的经营现金流连续四年为负,且逐年恶化,偿债能力下降。

结果2021年9月应验了。我们提前3年预判了恒大的风险。

(2)自由现金流。经营现金流扣除再投资之后的可支配现金,可以用来分

红。西方500强公司常用这个指标。

(3)Net Debt/EBITDA;

(4)现金流量债务比;

(5)利息保障倍数。

6.看趋势(成长能力):

(1)市场空间成长性。前面的五看,是为了第六看:看趋势。我们投资看的也是趋势。比如人工智能是趋势,所以ChatGPT那么火;节能减排、碳中和是趋势,所以新能源赛道那么火。

(2)增长储备。可支撑公司未来3-5年发展的关键储备,比如贵州茅台的基酒,就是增长储备。若基酒的数量就那么多,每年的增长是有限的,除非涨价;地产企业的土地储备,也是增长储备。

(3)所处发展阶段。一是行业发展阶段,二是企业发展阶段。显然,所处行业的早期,趋势可能向好。但不确定性也越大。

(4)CAGR(规模)。规模的复合增长。

这就是财报分析的“六看模型”。

06

财报视角看比亚迪VS恒大

以2016年-2022年Q3为周期,我们看比亚迪的财报。

比亚迪的销售收入在过去五年里复合增长率是17%。大家知道,2016年以来我们国家的GDP增长率在5%-6%之间。比亚迪的增速大大超过了GDP增速。但是比亚迪的毛利和净利润的复合增长率,低于收入的复合增长率,说明什么?

从利润表可以看到,规模在扩张,盈利没有跟上,因为它在投资未来。因为研发费用增速,超过了收入增速;销售、管理费用增长低于收入增长,说明它的管理效率在提升。

再看比亚迪2022年的资产负债表。整个比亚迪的总盘子增长23%,总资产膨胀到了去年三季度末的4262亿元,其中现金增长更多。应收款在减少(-6%),客户欠款在下降,这是好事情。长期投资增长34.8%,在建工程增长37.8%,远高于总资产的增速,意味着比亚迪加大了面向未来的投资。

2022年前三季度的收入规模已达2700亿,还在高速扩张和投资,这是比亚迪的特点。

再看比亚迪的权益。股东权益在增加,净资产越来越多;短期、长期借款都是下降的,说明它在降杠杆,更稳健了。如果你是债权人,会比较喜欢这样的企业。

从现金流量表看比亚迪,主要看风险。2019-2021年,现金流大幅增长106%,其中经营活动现金流增长64.7%,也高于同期收入和资产增速,说明它的经营活动非常健康,绝对值先不说,至少趋势是向好的。投资活动现金流是负数,不代表它不好,代表它敢于投资,对未来有信心。

关于比亚迪,我在2022年11月,专门写过一篇文章《比亚迪夺冠,传福缓称王》,大家可以看看。

这是正面案例,我们再看一个负面案例:中国恒大。

恒大在2009-2020年都是高速增长的,为什么在2021-2022年断崖式下跌?

第一,2009年至2019年,房地产行业处于高速发展,借着城镇化的红利,恒大大举举债,用于储备土地资源及多元化投资。

第二,2021年“三条红线”出台,恒大不能借新债还旧债,导致现金流断裂。

第三,由于外部政策环境趋紧和内部销售受阻,经营活动现金流没有了,造血能力丧失。恒大开始大举抛售资产和土地,仍然是杯水车薪。

大家看这五年的数据,2018年是恒大的拐点。比如现金比率下滑,受限资金下滑——按理说,房地产是预售制,销售越多,受限资金越多。2018年销售收入上升的情况下,受限资金下滑是不正常的。当然要考虑房地产的特殊情况,就是收入结转要滞后销售2-3年。

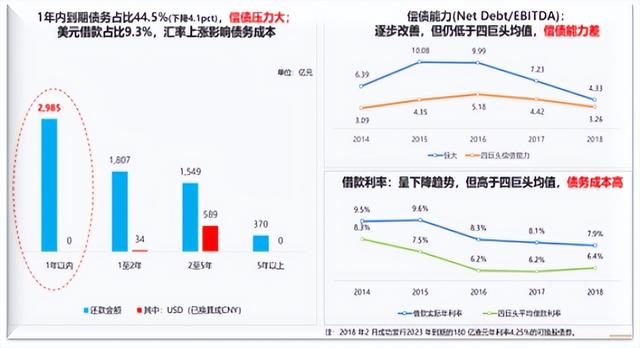

最关键是的指标是资产负债率,达到了83%,100块钱里面有83块钱都是负债的。再看它的有息负债,也是居高不下,达6711亿元(截止2018年9月30日)。

2018年之后,先是销售打“骨折”,接着是票据逾期。2021年7月广发银行发动一笔价值1.3亿元人民币的小额诉讼,2021年9月份正式引发了债务危机。

大家可能有疑问:恒大作为上市公司一直在披露财报,为什么之前没人发现?

我们“知凡叶茂”团队在2018年9-11月,做了一系列报告,分析了碧桂园、万科、恒大、融创等四家房地产头部企业,标题叫《奔跑中排雷——财务视角看标杆:十二年财报看四巨头,五年财报看恒大》,分析了四巨头过去12年的财报以及恒大过去5年的财报。报告于11月定稿。总的结论是:

(1)一半是海水,一半是火焰。这四家公司收入规模突破了万亿,但是高杠杆,风险不断上升;

(2)恒大规模、利润增长背后,是效率恶化,造血能力差,现金流压力大;万科财务最稳健。

(3)恒大带雷奔跑,奔跑排雷,降杠杆效果初显,但净负债率远超过这四家公司的平均值,债务压力仍然较大。

(4)地雷定时,压力未减。恒大债务成本高。虽然借款利率呈下降趋势,但仍远高于四巨头均值(6.4%),达7.9%。

(图表由知凡叶茂绘制)

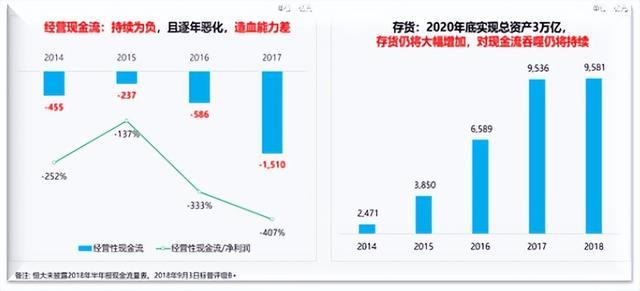

(5)经营现金流持续为负,且逐年恶化,造血能力差,这与其高速增长的销售额增长不匹配,不正常。2017年,恒大经营现金流为-1510亿元。投资、筹资现金流可以为负,但经营现金流不能持续为负。前面讲过,这很危险。而且当时恒大的存货(土地储备)持续增加,对现金流的吞噬仍将持续。

(图表由知凡叶茂绘制)

最后,献给线上观众朋友们一首小诗。改编自宋代诗人黄裳的《宴琼林·已览遍韶容》。

览遍韶容俏,不如看财报

三杯酒下肚,六看要记牢

利润多注水,现金少作妖

魏妃天与色,有情天亦老

经营要稳健,醒后不烦恼

莫道桑榆晚,旮旯有芳草

善用数据眼,坐拥桃花岛

决策看趋势,价值比天高

谢谢大家!

(编辑/整理:叶未央)

—————————

华夏基石e洞察:由我国著名人力资源管理专家、咨询业开拓者、《华为基本法》起草人之一的彭剑锋教授领衔,资深媒体人及企业文化咨询专家宋劲松先生联合创办,我们努力提供最具原创性、思想性和实践意义的管理文章,是中国顶尖管理智库平台和原创中国管理思想策源地。权威、理性、睿见,高级管理者必读